这是一家国内规模最大的聚晶金刚石生产企业,目前公司已布局培育金刚石全产业链,在金刚石核心技术领域具有较强的竞争力。

2022年第三季度,这家公司的销售毛利率,也就是金刚石的利润空间高达55%,在A股矿物制品概念板块中排名第4位。

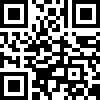

2021年该企业全年的净利润为9,202万元,而到了2022年,这家公司只用了三个季度的时间就完成了1.29亿元的净利润。该企业今年净利润的增长不仅提前实现了,还刷新了历史最高纪录。

但是在2022年第三季度,这家公司的销售回款时间却延长了。这不仅降低了该企业的资金使用效率,还减弱了其赚钱的能力,在本文的最后翻译官会详细介绍这些细节。

目前,这家公司的股票在充分回调了46%以后,于近期走出了一波短暂的上涨趋势。

大家好我是财报翻译官,今天将调研A股矿物制品概念板块中,四方达(股票代码:300179)这家上市企业2022年第三季度财报,下面进入今天的主题。

主营业务及核心竞争力

接电话的董秘是位男士,说话的声音很洪亮,态度还算可以。

在交谈中翻译官了解到,四方达的主营业务为超硬材料及相关产品的研发、生产和销售。

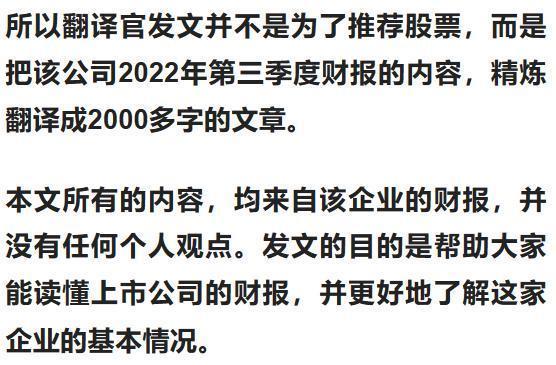

该企业资源开发的收入占比为57.94%,精密加工类业务的收入占比为34.97%。

而在公司的财报中翻译官发现,这家企业凭借在该领域的强大竞争力,还被工信部评为了专精特新小巨人,该称号是中小企业评定工作中最权威的荣誉。

除此之外翻译官还了解到,目前该企业还能生产出石油、天然气钻探用聚晶金刚石复合片,其产品主要应用于石油、天然气钻探用PCD钻头。

而从董秘的口中翻译官还得知,这家公司自上市以来累计分红10次,总共派发现金3.86亿元。

并在2017 ~ 2020年期间为股东分了4次红,分红占净利润的平均比重竟然超过了80%。

特别是在2018年,该企业分红占净利润的比重竟然达到了115%。这说明管理层不仅把当年赚到的钱都给股东分了,还把往年的留存收益也分了,这些都说明公司对股东十分负责。

分析完这家企业的基本信息,下面我们再来看一下公司的业绩表现。

业绩表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

2021年第三季度,该企业的净利润只有7,061万元,到了2022年第三季度,公司的净利润就达到了1.29亿元,同比大幅增长了83%。

而这家企业目前的净利润,在A股矿物制品概念板块33家上市公司中,排名第21位。这个名次比较靠后,说明其规模相对来说并不是很大。

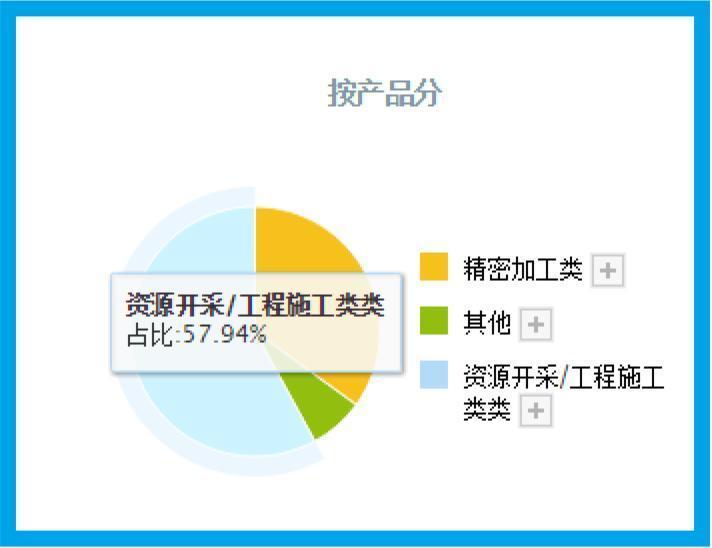

在今年第三季度,这家企业的规模虽然不大,但是赚钱的能力却非常强。净资产收益率是衡量一家公司盈利能力最有效的指标,它是净利润与股东权益的比值。

2022年第三季度,该企业的净资产收益率为12.07%。这说明如果管理层使用股东的100元钱,通过金刚石的生产经营,9个月后就能赚回12.07元的净利润。

而这家公司目前的赚钱能力,也就是净资产收益率,在A股矿物制品概念板块33家上市企业中,排名第8位。

我们能发现在2022年第三季度,这家公司赚钱能力的排名远高于净利润,这说明在A股矿物制品概念板块和该企业规模相当的公司中,其赚钱的能力是最出众的。

在本环节的最后我们再来分析一下,这家公司每年为员工以及高管支付薪酬的情况,并判断出该企业目前所处的状态。

支付给职工以及为职工支付的现金这个指标,是衡量一家公司现金收支情况的。

从2022年开始,该企业每年为员工以及高管支付的薪酬,已经连续增长了10年,并在2021年以9052.38万元的薪酬创出了历史新高。

当一家公司发生经营问题,或者遇到财务状况时,管理层通常会进行裁员来减少开支,此时支付给职工薪酬这个指标将出现下降。

所以支付给职工薪酬这个指标连续增长,并创出历史新高,这说明该企业目前正处在高速发展期,每年都在招兵买马,向外扩张。

综上所述,在2022年第三季度,这家公司的规模虽然不大,但是赚钱的能力却非常强,并且其目前正处在高速发展期。

净利润增长原因

上面看过了该企业的业绩表现,下面我们再来分析一下公司净利润增长的原因,这也是本文最重要的环节。

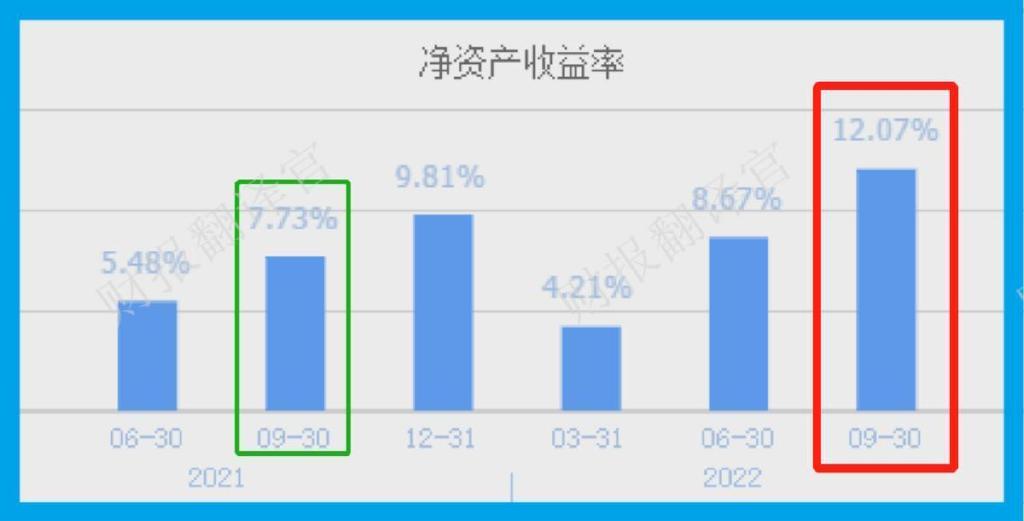

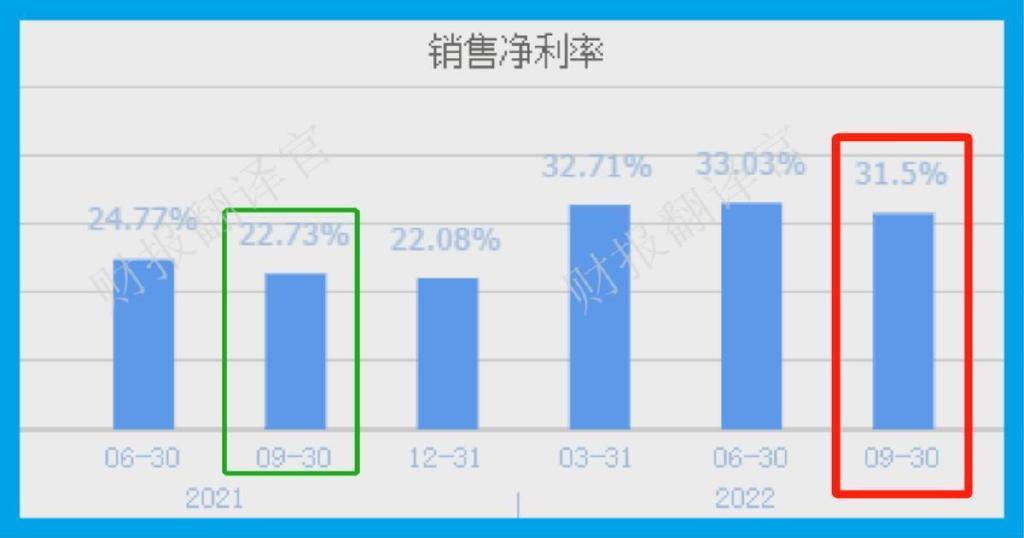

通过使用杜邦理论分析翻译官发现,在2022年第三季度,该企业净利润增长的主要原因是销售净利率的提高。

2021年第三季度。公司销售100元的金刚石,还能赚回22.73元的净利润,销售净利率为22.73%。

而到了2022年第三季度,该企业同样销售100元金刚石,却能赚回31.5元的净利润,销售净利率达到了31.5%,同比增长了39%。

这家公司目前的销售净利率,在A股矿物质品概念板块33家上市企业中,排名第7位。这个名次很高,说明其销售净利率相对来说并不低。

通过上述分析我们了解到,在2022年由于这家公司的销售净利率得到了提高,这使得该企业第三季度的净利润出现了增长。

不足之处

在本文最后的环节中,我们来分析一下公司目前存在的问题与瑕疵,翻译官来给大家做一个风险提示。

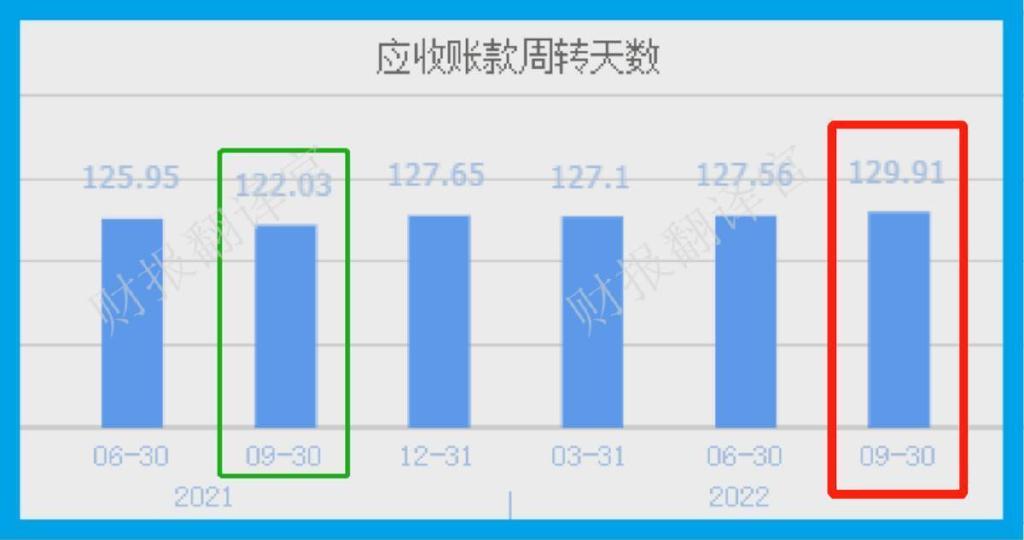

通过分析主要财务数据后,翻译官发现在2022年第三季度,这家企业最大的问题在于销售回款时间的延长。

销售回款的时间,就是公司销售金刚石的账期,也是货款回到该企业账户里的时间,用应收账款周转天数这个指标来衡量。

2021年第三季度,该企业销售完金刚石之后,只需要122天就能收回货款。

而现在却需要130天,销售回款的时间延长了6%。销售回款时间的延长,使货款回到公司账户里的速度变慢了。

这样管理层就无法把这些钱投向生产经营,进而降低了该企业的资金使用效率,减弱了其赚钱的能力。

同时销售回款时间的延长,也是能阻碍一家公司业绩增长的因素,这点是需要我们了解的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐四方达这只股票,也没有说四方达公司有多么的好,而是精炼翻译该企业的财报。